2009-05-24 日経225連動型上場投資信託の取引パターン

5月上旬,「日経225連動型上場投資信託」を4口だけ買ってみました。上場投資信託とは,いわゆるETF(Exchange Traded Fund)です。ここ数年,業界でちょっとした話題なんだそうです。(本当なの?)

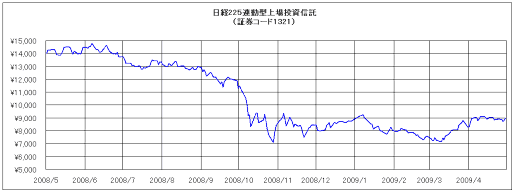

<画像の説明>日経225連動型上場投資信託の値動きです。

さて,ETFを買ってはみたものの,「分からない」と思いました。数日間,値動きを眺めてみたのだが,いままで私が所持していた個別銘柄とは,値動きの傾向が明らかに違っていたのです。少し不安な気分にさえなりました。

- いくらでいつ買えばよいのか

- 買い増しするとしたら,いくら下がったら買い増しすべきか

- 何口買い増しすれば良いのか

- 売るとしたら,いくら上がったら売るべきか

私が知りたかったのは,これらの定数です。以下は仮説ですが,効率のよい取引にはなんらかの定数が存在するはずなのです。そこで「物事には平均的な手法が存在するはず」という仮説を検証するために,日経225連動型上場投資信託の取引パターンをコンピュータで分析してみることにしました。

遺伝的アルゴリズムで取引パターンを分析

取引パターンの分析には,遺伝的アルゴリズムを使うことにしました。値段の推移は,自前の株価データベースから取得することにしました。(「あしたの株」を算出する際に使っているデータベースです。)

お道具が揃ったところで,取引の手順と変数を設定することにしました。仮に以下のようにしてみました。

- ひとつも持っていないときは,無条件でa口買う

- 取得コストよりも,現在の値段がb%下がったらa口買い増す

- 取得コストよりも,現在の値段がc%上がったらd口売る

取引の手順は固定しておくことにして,遺伝的アルゴリズムでは変数a,b,c,dの値を求めることにしました。

取引余力の初期値は100万円です。今回のシミュレーションの目的は,2008年5月から2009年5月までの1年間取引させた場合に,総資産評価額を最大にする変数の値を見つけることです。米リーマン・ブラザーズが破綻した2008年9月以降を,きちんと考慮している点に注目してくださいね。値段が下落している期間を無視したのでは,シミュレーションの意味がありません。

以下は遺伝的アルゴリズムの実施手順です。

- (1) 第1世代の1万個体のエージェントを生成する

- (2) エージェントに1年間取引させる

- (3) 各エージェントの適応度(総資産評価額)を計算する

- (4) 適応度の上位0.95%(95個体)のエージェントと,それ以外からランダムに0.05%(5個体)のエージェントを取り出す。残りの99%のエージェントは捨てる

- (5) 交叉により100*100=1万個体のエージェントを生成する(自分自身の複製を含む)

- (6) 1万個体のエージェントの5%を突然変異させる

- (7) (2)から繰り返す。10世代分の結果が得られたら終了する

結果発表

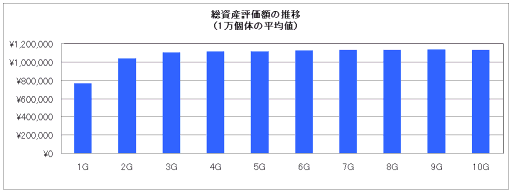

世代ごとのエージェントの総資産評価額を集計してみました。

<画像の説明>総資産評価額(平均値)の推移です。第1世代は成績が悪く,平均-23.1%の赤字 でした。第2世代は平均2.9%の黒字,第10世代では平均9.9%の黒字でした。進化を重ねるに連れて,成績が改善していくことが分かりました。

以下は,第10世代目の最も良い成績を収めたエージェントの取引パターンです。

- 1口も持っていないなら,まず5口買う

- 現在持っている値段よりも3%下がったら5口買う

- 現在持っている値段よりも2.5%上がったら5口売る

私ね,シミュレーションの結果に驚きました。株価が2.5%から3%動くことは,決して不自然ではありません。これを探り当てたことに驚きました。

そして面白いなと思ったのは,5口という買数量です。

シミュレーションでは,予算100万円から取引を始めます。気になるのは,2008年10月から値段が急落していく中で,持ち堪えられる方法が存在したのか,ということです。シミュレーションでは,「3%下がったときに5口ずつ買い増していれば,買い支えることができたんだよ」という結果が得られました。どこまで本当なのでしょうか。

残された課題

シミュレーションの結果をすぐ現実の市場で試すのは,賢明だとは言えません。しかしながら,実現方法を調べておくのは何ら悪いことではありません。

まずシミュレーション結果の詳しい検証が必要です。(どうも取得コストを算出する数式が怪しい気がするのです。)

つぎに調べなければならないのは,発注の方法です。手動で発注するとしたら,ほぼ毎日,値段を監視しなければなりません。機械的に取引する手順がはっきりしたというのに,発注が手作業では効率が良いとは言えません。もし作業を自動化できたなら,放っておくだけでお金が増えるシステムが実現するのです(理論どおりいけばの話ですけどね)。

注文をコンピュータで自動化するシステムは,国内の証券会社では,クリック証券(旧GMO証券)が「ウェブサービス」によって提供していました。ところが,2008年2月にウェブサービスは終了してしまいました。

現在,国内で公式に自動発注に対応している証券会社は存在しないはずです。ただし,クライアントにインストールして使う取引ツールに,自動化に似た機能を備えているものがあるかもしれません。要調査です。

いずれにしても,Windowsで動く発注ソフトが提供されているのであれば,SendKeysを駆使すれば,なんとかなりそうな気がします。